気候変動にかかる投資家行動と情報開示

高崎経済大学 学長

水口 剛 氏

《ZOOM講義/30分》

《 講義後のインタビュー 》

(実施日:2022年2月18日)

グローバル企業が、ESGや気候変動に関する情報開示を重視し始めています。その着火点となった欧州の投資家の行動変化があります。どうような背景で行動が変わっていったのか、またそれがEUの政策とどう結びつき、日本にどのような影響をもたらしてきたのか、更には国際的なサステナビリティ開示基準開発に向けた動きに対する期待など、もう一歩深くお伺いしました。

世界にインパクトを与えた欧州の投資家の行動

- Q.

- 気候変動を始めとするサステナビリティ情報開示の進展には、欧州の機関投資家の動きが大きな影響を与えています。彼らの動きの背景にあるものは何でしょうか。

- 水口

- この分野にはいくつか節目がありますが、2006年に、国連から『責任投資原則(PRI)』が公表されたのが最初の大きな節目だったと思います。これをきっかけに、金融機関や機関投資家が受託者責任に反するとの批判を受ける懸念なく、積極的にESG投資ができるようになりました。

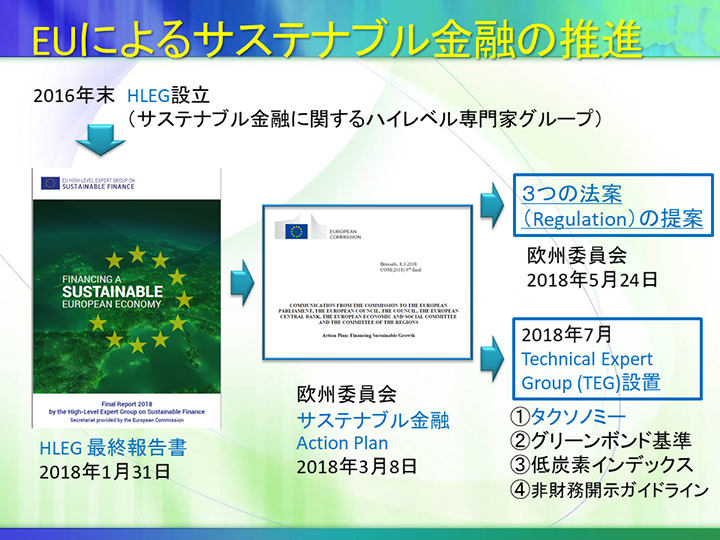

そして、二つ目の節目として、こうした動きが2018年のEU「サステナブル金融アクションプラン」につながります。それまで民間で進めてきたものを「政策的に推進する」と、EUが強い意思を示しました。

もう一つ背景にあるのは、気候変動の実際の被害が目に見えて悪化してきたことです。特に、この4、5年は世界各地で豪雨、水害、山火事が頻発し、気候変動による被害の大きさがわかってきました。そうした科学的知見が蓄積され、IPCCのレポートの評価や予測もどんどん厳しくなってきています。一方で、経済活動の側面で言えば、EV(電気自動車)などの気候変動への対応策となる技術も生まれてきました。

こうした複合的な要因で、オランダのABPやスウェーデンのAPファンドなどの巨額な資金を運用する欧州の年金基金等が、真剣にこの問題に取り組む方向に動いたのだと思います。

- Q.

- 2018年のEUアクションプランではどういったことが決まったのでしょうか。

- 水口

- EUとして、政策的なサステナブルファイナンスの推進、具体的には、タクソノミーの制定、金融機関への開示の義務付け、企業の非財務情報の開示の強化などが決まりました。また、まだ実現していませんが、金融機関のアセットの評価に気候変動の影響を入れることなども目指している、大変包括的な政策が打ち出されました。

- Q.

- アクションプランをEC(欧州委員会)が決定していく過程で、アセットオーナーは賛成したのでしょうか。

- 水口

- 本当のことはわからないですが、アクションプランの前にHLEG(ハイレベル・エキスパート・グループ)の報告書が公表されており、この報告書どおりにアクションプランはできていることから考えると、おそらく欧州委員会とHLEGのメンバーが打ち合わせをしながらアクションプランを作ったのだと思います。HLEGには民間の金融機関が入っていますので、それを考えると、欧州の大手年金基金が後押しをしてきた、さらに言えば、そこがストーリーを描いていると言えるのではないかと思います。

- Q.

- そうしたEUの動きは、日本の投資家や企業にどれほど影響を与えているでしょうか。

- 水口

- 欧州の投資家も日本株に投資をしていますし、直接的な影響はあります。より大きな視点から見ても、欧州の考え方は社会の方向を指し示していると言えますので、遅かれ早かれ、欧州の動きは世界全体に波及していきます。ですから日本の投資家も無視できなくなりますね。現実に2006年に責任投資原則ができて、日本では2015年にGPIF (Government Pension Investment Fund:年金積立金管理運用独立行政法人)が署名しました。このように、だいたい10年程遅れて、ヨーロッパで起こったことが日本に入ってくる側面が強いのではないかと思います。

EUは2019年に、投資だけではなく、環境政策を成長戦略へつなげていく『欧州グリーンディール』を打ち出しました。これも世界に波及していますので、この方向性からは逃れられないと思います。

- Q.

- 欧州と日本の投資家で、行動や考え方に違いはありますか。

- 水口

- 欧州では、金融業界のリーダー的存在の機関投資家がESGに非常に熱心です。明確な意思を表明して行動する、そのリーダーシップが日本の投資家との違いだと思います。気候変動や人権の問題にしても「こういうことは問題だ」と明確に意見を言って、行動にも移す。ユニバーサルオーナーとして行動せねばならないという覚悟が感じられます。

日本の投資家の間で海外発のイニシアチブへの賛同は進んでいますが、一方で、自らイニシアチブを立ち上げる動きが多くないのも事実です。また、投資の合理性に関してリスク・リターンの関係で非財務情報をきちんと見ていこうという取組は活発になっていますが、その先まで評価して行動を起こしていこうという動きは多くないです。

- Q.

- なぜ欧州はそんなに熱心なのでしょうか。

- 水口

- やはりカルチャーの違いではないかと思います。私がイギリスにいたとき感じたのは、あるレベル以上の人達はノブレス・オブリージュがあって、「世界を何とかせねばならない。それは自分の責任だ」と思っている感じがしました。

例えば、2013年に公表されたIIRC(International Integrated Reporting Council:国際統合報告評議会)のフレームワークのポイントは「6つのキャピタル」で、貨幣資本だけでなく自然資本、社会関係資本などに焦点を当てる意図がありますが、公表当時、日本では6つのキャピタルはあまり議論にならず、価値創造ストーリーが主に議論され、いかに価値を生み出すかにフォーカスされました。そのあたりも受け取り方が違うと思いましたね。

- Q.

- 欧州委員会により導入されたSFDR(Sustainable Finance Disclosure Regulation:サステナブル金融開示規則)のインパクトは非常に大きく、金融機関の行動を変えました。EUはこの効果を意図していたのでしょうか。

- 水口

- 元々の意図はそこだと思います。PRIの署名機関は毎年世界のどこかで総会を開きますが、2015年にイギリスで開催されたPRI総会後のシンポジウムに1,000人、2,000人規模の投資家が集まって、とても熱心に責任投資の議論をしていたのは非常に印象的に残っています。そこで彼らは、「この会場にいる人間は熱心だけれども、一歩外に出ると、シティの金融街の人たちが本当にそう思っているか。このシティの人間を変えない限り社会は良くならない」と一生懸命に言っていたのです。彼らはシティの普通の金融マンの意識を変えたいと考え、そのためにEUを動かしたのだと思います。

EUの意図も正に金融全体の文化を変えたいというところにあり、金融機関に開示を義務付けることによって金融機関の行動を変え、それによって市場にサステナビリティを根付かせようという意図だと思います。

- Q.

- EUは諸外国へのインパクト、例えば日本の運用会社、大企業、その先のサプライチェーンまで影響を及ぼすことを意識していたのでしょうか。

- 水口

- 意識していたと思います。もちろん法的な権限は及びませんが、少なくともEUと取引する人達には広げたいと考えていたと思います。現実にタクソノミーの議論は日本の産業界にもインパクトをもたらしました。PRIを構想したコフィー・アナン氏を始め、サステナブルファイナンスの考え方を政策枠組みに落とし込んでいった方々は素晴らしかったと思います。

開示基準設定としてのISSBへの期待

- Q.

- IFRS財団がTCFD(Task Force on Climate-related Financial Disclosures:気候関連財務情報開示タスクフォース)の枠組みを取り入れた国際サステナビリティ開示基準の開発を進めています。数ある情報開示枠組みの中でTCFDがインパクトを持ったのはなぜでしょうか。

- 水口

- FSB(Financial Stability Board:金融安定理事会)が主導し、「これは金融上のリスクである。だから金融機関は仕事として取り組む必要がある」と明確にしたことが大きいと思います。このことが、この分野に目を向ける大きなきっかけになり、そこから様々なことへ波及していきました。

- Q.

- EUではCSRD(Corporate Sustainability Reporting Directive: 企業サステナビリティ報告指令)が提案され、また、日本においてもサステナビリティ開示基準に関する議論がスタートします。グローバルな基準設定について期待される点と課題についてお聞かせください。

- 水口

- ISSBが影響力を発揮することに期待しています。ISSBの議長は、元ダノンCEOのエマニュエル・ファベールさんですね。ファベールさんはダノン時代にサステナビリティに関して先進的な取組をしましたが、業績が上がらないからという理由で更迭された経緯もあります。ファベールさんを選任したということには、IFRS財団のメッセージを感じますね。

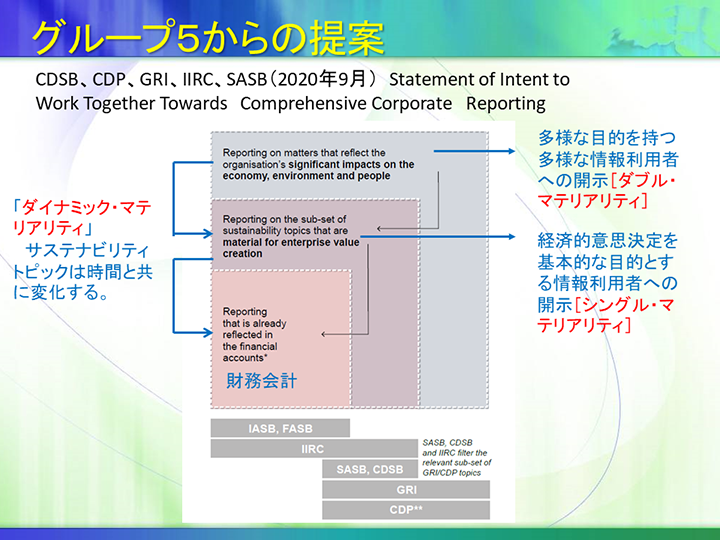

基本的にISSBはIASBと双子の関係になりますから、その位置付けとしては投資家の意思決定に資するところから離れられないと思いますが、ファベールさんを議長としたことで、そこに限定した議論ではなく、将来的に企業にとって重要なものが徐々に含まれていく、すなわちシングル・マテリアリティからダイナミック・マテリアリティに向かう可能性を示唆していると思います。課題としては、気候変動の次のテーマになってくると、国際規格として基準設定することの難しい内容が多くなってくることです。例えば人権や経済格差など、ソーシャルの問題は何を開示したらよいのか非常に難しいです。現実的にどこまで対応できるのかはこれからの課題ではないでしょうか。

公認会計士に身に付けてほしい資質

- Q.

- 投資家が変わり、開示が変わる環境の中で公認会計士はどういった役割を果たすべきだとお考えでしょうか。

- 水口

- サステナビリティを市場に組み込む動きは緒に就いたばかりです。本格的にこの議論が進むと、ESGウォッシュやグリーンウォッシュということが問題になってくるでしょう。何がグリーンで何がサステナブルなのかの評価が非常に難しくなってくると思います。

EUは政策として進めるために、タクソノミーを制定しました。ですが、タクソノミーは、タクソノミーに入っているかいないかという二者択一の議論で、質やレベル感の違いが評価できません。サステナブルにもレベル感がありますから、開示の制度も精緻化しなければいけないですし、それに対する保証も必要になってくるでしょう。保証を含めた制度設計は、これから10年ぐらいかけてやっていくことになると思うので、公認会計士業界は市場の番人としてそこに足を踏み入れていく必要があると思います。

- Q.

- 公認会計士が役割を果たしていく上で、どういった資質を身につけておくべきだと思いますか。

- 水口

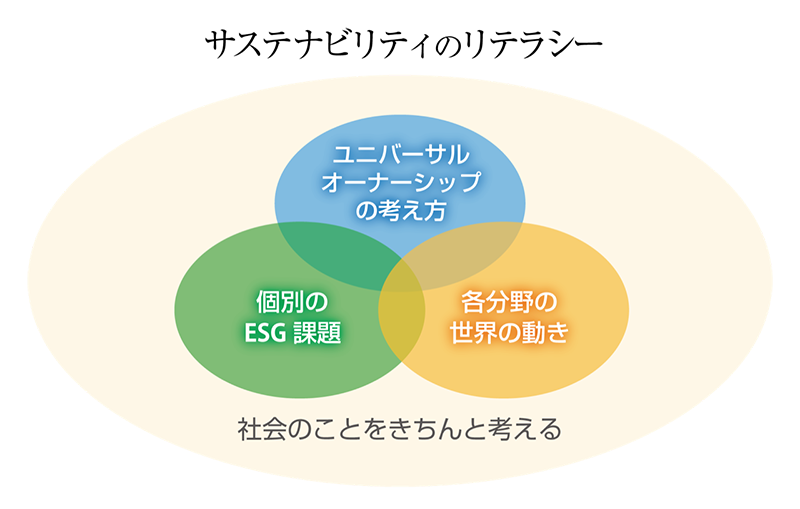

- 公認会計士は、社外役員として、また監査の中でもコミュニケーション先として経営トップと近いところにいるわけですから、ESGやサステナビリティに関するリテラシーを高めていくことが必要だと思います。

では、何がESGやサステナビリティのリテラシーなのかというと、これには3つの視点があります。まず、ユニバーサルオーナーシップの考え方です。環境課題や社会課題と経済との関係、時間軸の持ち方、人々の幸福やバリューとサステナビリティの関係、そういう大きなフレームワークを理解することです。2つ目が個別のESG課題について詳しくなること、3つ目が、世界でそれぞれの分野で何が動いているのか、政策動向や主要なプレイヤーの動きなどをある程度知っていることです。この3つの異なる分野のリテラシーを全部わかっている人はあまりいません。ですから、公認会計士の皆さんには、是非、このリテラシーを高めていただきたいと思います。

最後に強調しておきたいのは、リテラシーのベースにはノブレス・オブリージュの考え方があるということです。一番大事なのは、社会のことをきちんと考える姿勢で、それを前提にサステナビリティの関係性や具体的な知識が使われるのだと思います。士業である公認会計士は、世のため人のためという感覚を共通して持っておられると思いますので、リーダーシップを発揮し取り組んでいただくことを期待しています。

《水口 剛氏 プロフィール》

商社、監査法人等を経て、97年高崎経済大学経済学部講師。2008年教授、2021年より現職。専門は責任投資(ESG投資)、非財務情報開示。環境省「グリーンファイナンス検討会」座長、金融庁「サステナブルファイナンス有識者会議」座長等を歴任。主な著書に『ESG投資-新しい資本主義のかたち』(日本経済新聞出版社)、『責任ある投資-資金の流れで未来を変える』(岩波書店)など。